时间: 2024-03-06 01:11:36 | 作者: 云母加热器

8月1日,浙江荣泰电工器材股份有限公司(以下简称“浙江荣泰”)登陆沪主板,保荐人为东兴证券。本次发行价15.32元/股,发行市盈率35.58倍,截至发稿时间,最新总市值约105亿元。

本次发行前,公司实际控制人葛泰荣、曹梅盛夫妇合计直接持有公司49.29%股份,并通过上海巢泰和上海聪炯间接控制公司1.84%股份,合计实际控制的股份比例为 51.13%。

本次IPO拟募集的资金大多数都用在年产240万套新能源汽车安全件项目、补充流动资金。

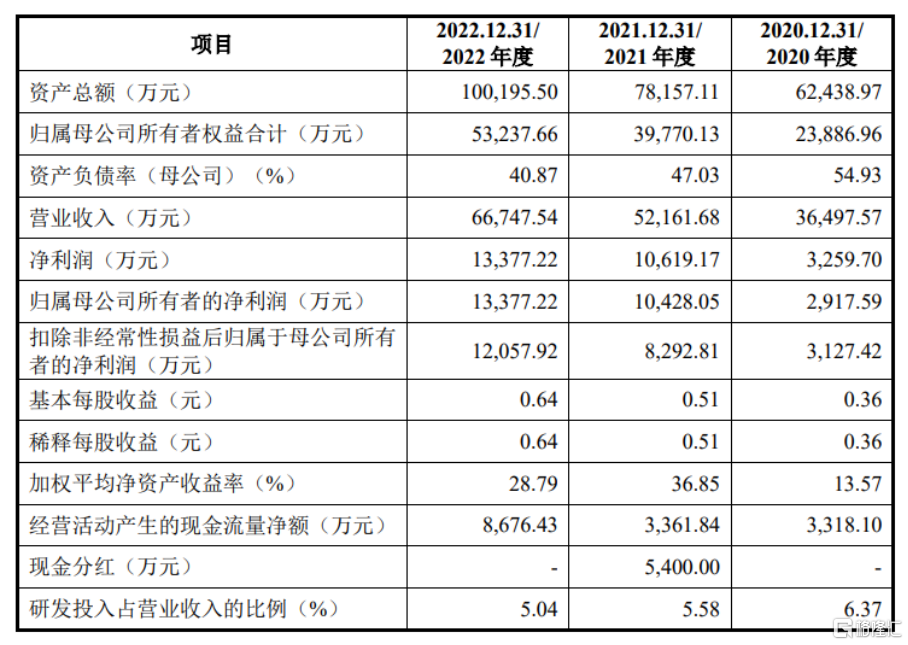

报告期内,浙江荣泰实现营收分别3.65亿元、5.22亿元、6.67亿元,净利润分别为3259.70万元、1.06亿元、1.34亿元。

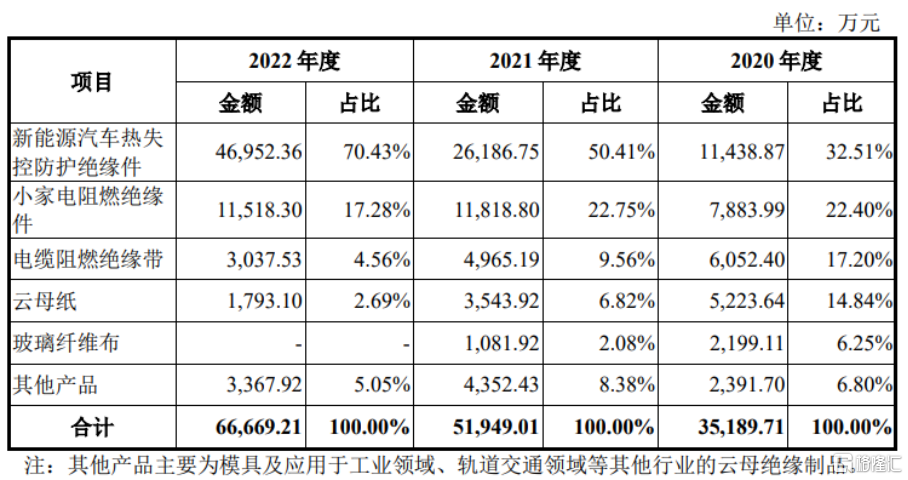

报告期内,浙江荣泰的主营业务毛利率分别是 31.46%、34.23%、35.49%,逐年上升,主要系公司新能源汽车热失控防护绝缘件产品营销售卖毛利率较高且占比逐年提升所致。

事实上,公司产品的主要原材料包括云母矿、有机硅胶水、泡棉胶带等,材料成本是公司成本的主要组成部分,报告期内,公司产品原材料成本占主营业务成本的比重分别为56.96%、55.41%、49.09%,原材料成本占比较高,原材料价格对公司经营成本的影响较大。公司云母矿、有机硅胶水、泡棉胶带等原材料的采购价格受到下游市场供需关系等影响而波动。公司采购云母矿主要来自于进口,2022年受汇率变动和运费上涨等因素的影响,云母矿采购价格有所上升。

报告期内,公司应收账款账面价值分别为1.13亿元、1.64亿元、2.23亿元,占公司流动资产的占比分别是 31.03%、43.25%、43.72%,占比较高,随公司业务规模的增长整体呈上涨的趋势,未来应收账款可能仍将随着生产经营规模的扩大而不断增长。

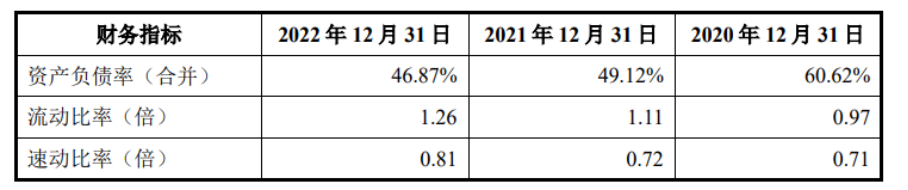

报告期内,公司业务规模大幅扩张,新建厂房资金需求量大,但公司融资渠道较为单一,主要依赖银行借贷,同时公司大规模原材料采购使得应该支付的账款的余额较大,公司资产负债率较高。

浙江荣泰预计2023 年 1-6 月营业收入为 3.20亿元至3.50 亿元,同比增长14%至 25%;扣除非经常性损益后归属于母企业所有者的纯利润是5200万元至 5700万元,同比增长15%至26%。